2022年哪个银行大额存单利息比较高呢?

21 个回答

一、什么是大额存单

百度百科释义:大额存单,是指由 银行业存款类金融机构面向个人、 非金融企业、机关团体等发行的一种大额存款凭证。与一般存单不同的是,大额存单在到期之前可以转让,期限不低于7天,投资门槛高,金额为整数。我国大额存单于2015年6月15日正式推出,以人民币计价。作为 一般性存款,大额存单比同期限定期存款有更高的 利率,大多在 基准利率基础上上浮40%,少部分银行上浮45%,而定期存款一般最高上浮在30%左右。

简单来说,大额存单就是一种银行存款,但对起存金额有一定的门槛设定,一般起存金额不少于20万元,比普通定期存款利率稍高。

二、大额存单的期限

大额存单采用标准期限的产品形式。包括1个月、3个月、6个月、9个月、1年、18个月、2年、3年和5年共9个品种。

从实际情况来看,各银行一般仅推出1个月、3个月、6个月、1年、2年、3年和5年这7种,且5年期产品也比较少见。

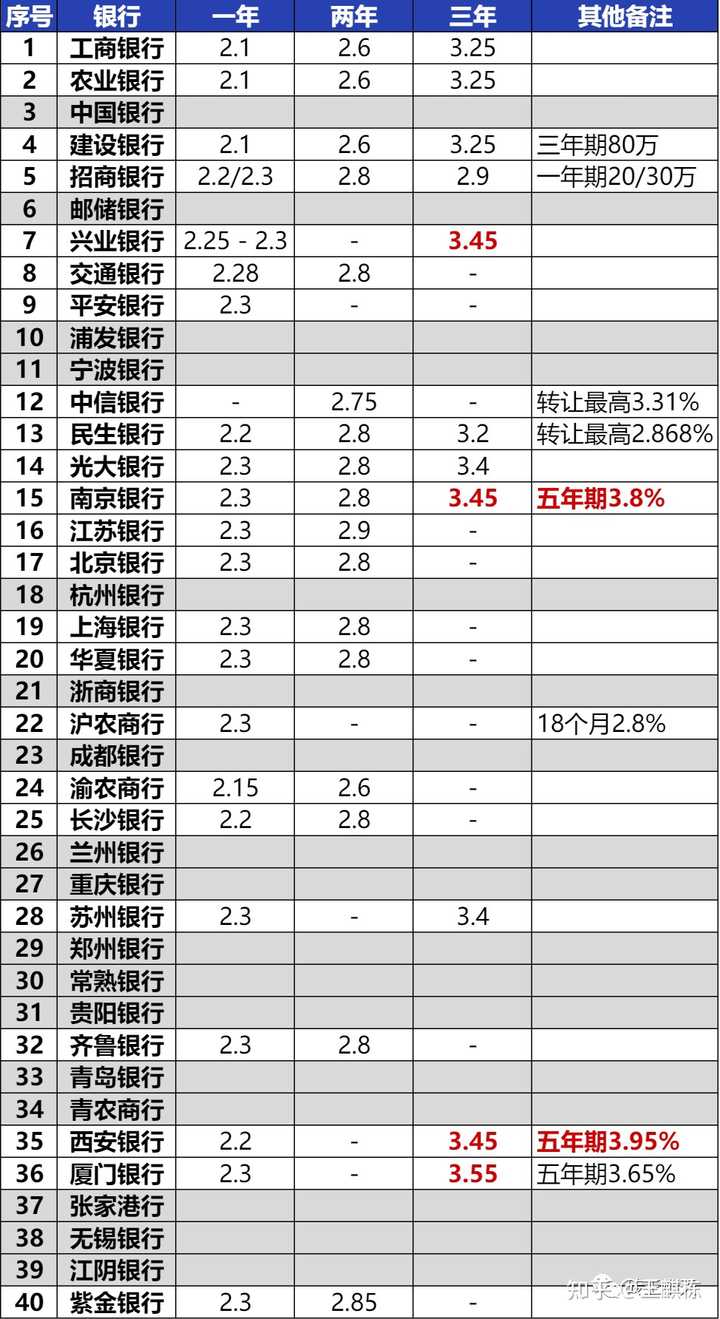

三、2022年各大银行大额存单的利率

地标:重庆

通过实地调研和官网数据相结合的方式,整理出11家银行的大额存单利率,供大家参考。同一家银行在不同地区利率应该是相同的,但部分地区性商业银行可能会有更好的利率。

大额存单建议每家银行存款不超过50万元,鸡蛋不要放在一个篮子里。

到了2022年的6月份这个阶段,可以很负责任地告诉大家,整个所有银行系统,已经不可能出现年化存款利率达到5.4%的水平了。不论是大银行还是小银行,无论是六大行还是村镇银行,存款利率已经显著下降。所以如果有这样的宣传,那么存款人一定要小心,有可能在后面埋藏的是一些猫腻,挖的是一些坑。

我国的存款和贷款利率市场化,真正起步于2012年,那时候可以在基准存贷款利率的基础上,各家银行进行适度的上下调整。到了2015年10月,央行宣布对商业银行和农村合作金融机构等不再设置存款利率浮动上限制,自此意味着不再对利率进行管理,利率的调控更加侧重市场的调节。但是从2019年下半年开始,我们的存款利率调整范围又开始受到了央行的监管调控,利率水平开始逐渐下降。

从2021年6月份开始,监管部门通过银行利率自律委员会,改变了我国存款利率的计价方法。由过去的”基准利率加百分点“模式,变成了”基准利率+百分点“的模式。监管部门宣布,在新的存款利率定价机制建立后,银行的存款利率市场化程度更高,在当前市场利率总体有所下行的背景下,有利于银行稳定负债成本,促进实际贷款利率进一步下行。

那么对于储户来说得到的显著变化,那就是存款利率已经有上限了,大额存单无论起存的门槛有多高,不论是在大银行还是小银行,最高的存款利率也只有”3年期定期存款基准利率2.75%+80个基点“,也就是说年化利率最高也只有3.55%。只要是超过这个利率水平的,那么存款过程可能都会有瑕疵。

到2022年5月份,在监管部门的窗口指导下,存款利率又进行了一轮新的下降。可以加成的基点由最高80变更到了最高65基点。也就是说市场中目前利率水平最高的是大额存单,而大额存单的最高利率可能也只有3.4%。那么对于储户来说,只要目前存款利率超过3.4%水平的,有可能都是有一些瑕疵的。

而且目前银行存款还有一个重大的隐患问题,那就是河南安徽的五家村镇银行,针对目前通过互联网通道和电子通道存入存款的储户不进行兑付。而目前稍微一些利率比较高的存款产品,全部都是通过互联网通道才能存入的。所以对于储户来说,现在通过网上通道进行一些存款是一件有风险的事情。

特别给大家提示,大额存单全部是电子化存款,没有纸质存单,那么对于储户来说,更加要小心进行。另外村镇银行一般都没有取得大额存单的发行资质,所以村镇银行假如发售所谓的大额存单产品,那就是虚假的,千万不要上当。

在村镇银行,乃至一些小银行的存款风险没有完全化解之前,大家还是要小心储蓄,防止出事。

2022年8月最新数据

以上数据来自各银行App或官网,相关利率可能因产品售罄或下架等原因发生变化。以上大额存单若无特殊说明,均为20万起购。

兴业银行的三年期大额存单算是稍稍亮眼,此外值得关注的可能还有南京银行、西安银行和厦门银行。

除了大大小小的可能连App都还没有的上市银行,还有前几年势头强劲的微众银行、网商银行和新网银行等民营银行。这里值得一提的是新网银行,虽没有提供大额存单,其五年定期利率也达到了3.75%,只要50元起存,其三年期、二年期的定存利率也和四大行的大额存单持平,且也只要50元就能起存。

以上内容搬运自“砖王小天”微信公众号

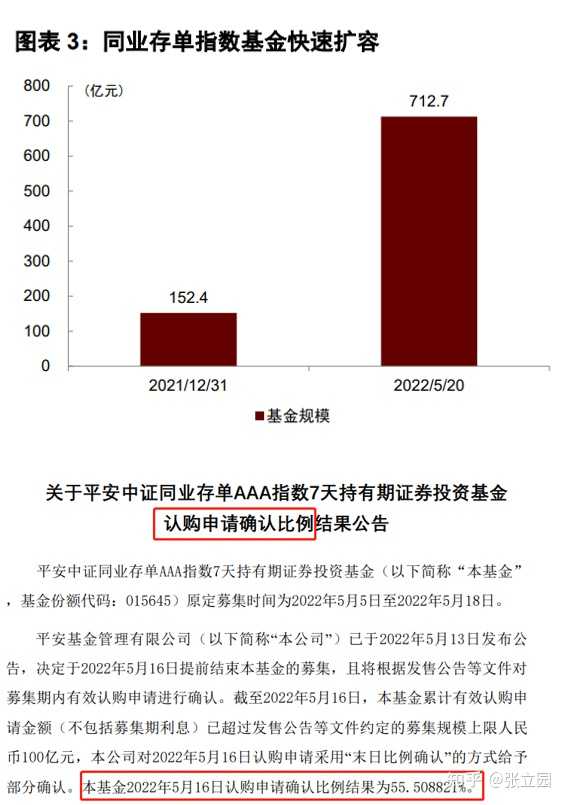

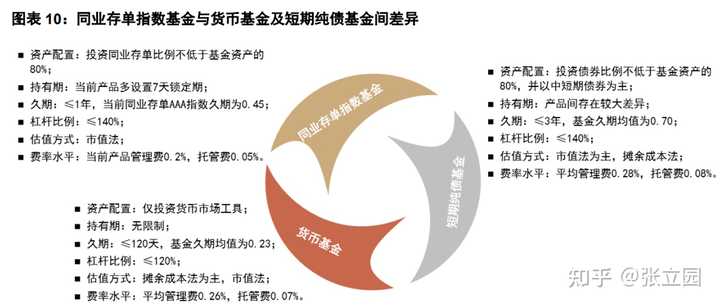

又见爆款!同业存单指数基金,买吗?

现在的理财市场,真是应了那句话:各领风骚数百天。这不,最近又有一个新品火了,在市场萎靡不振的情况下,单支轻松大卖百亿,一个现金管理类工具还要比例认购,也算是活久见了。

这就是爆款单品:同业存款指数基金。今天我们来深度解读一下。

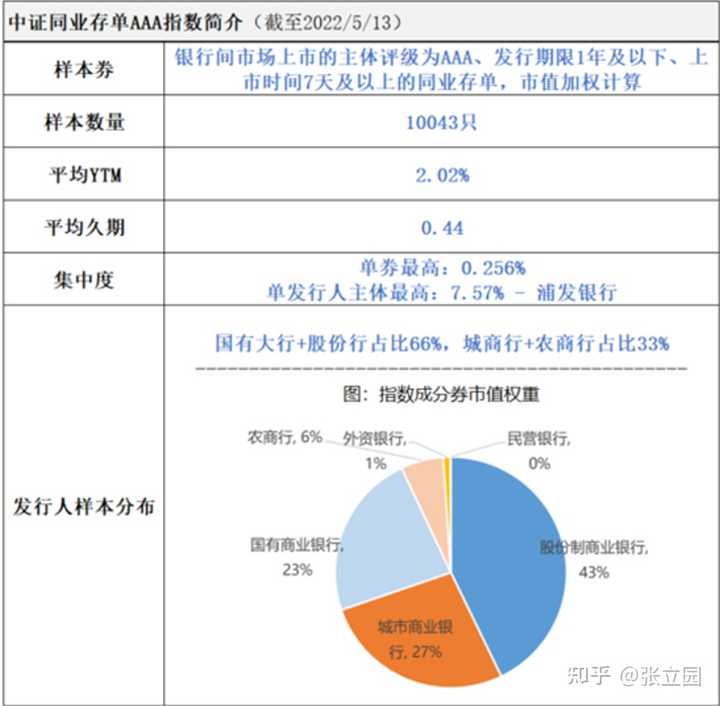

一、 啥是同业存单

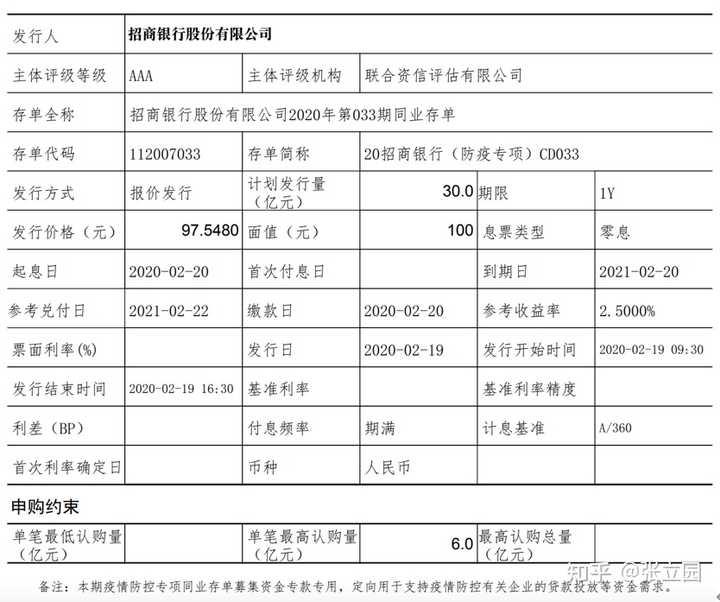

同业存单简单理解,就是一家银行向其他银行借钱的凭证,是银行融资的一种工具。有人会问了,银行为啥还要借钱?

因为银行也分三六九等,也有手头紧的时候,找别的银行周转一下很正常。而对于现金流充裕的银行,借给银行总是比借给别人更踏实一些,还能有利息收入。

这种拆借行为都比较短期,一般不超过1年。利息比存款利息高,目前一般2-3%。

二、 啥是同业存单指数基金?

同业存单指数基金是跟踪中证同业存单AAA指数的公募被动型基金。可以简单理解为,基金收益和AAA同业存单整体收益差不多。

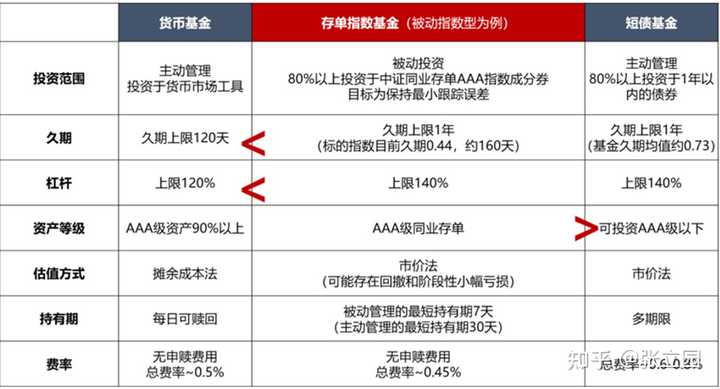

风险收益特征介于货币基金和短债基金之间,是一种较新的公募基金市场现金管理类产品。适合不想承受风险、也不要求太高收益,且可能随时要用钱的投资者。

三、 已上市的同业存单指数基金表现如何?

目前已经上市交易的有12支,最早的一支成立于2021年12月13日,目前规模最大的是招商、平安和华夏同业指基,都是100亿左右。成立以来年化收益率最高的是富国同业存单,年化收益率为3.29%。

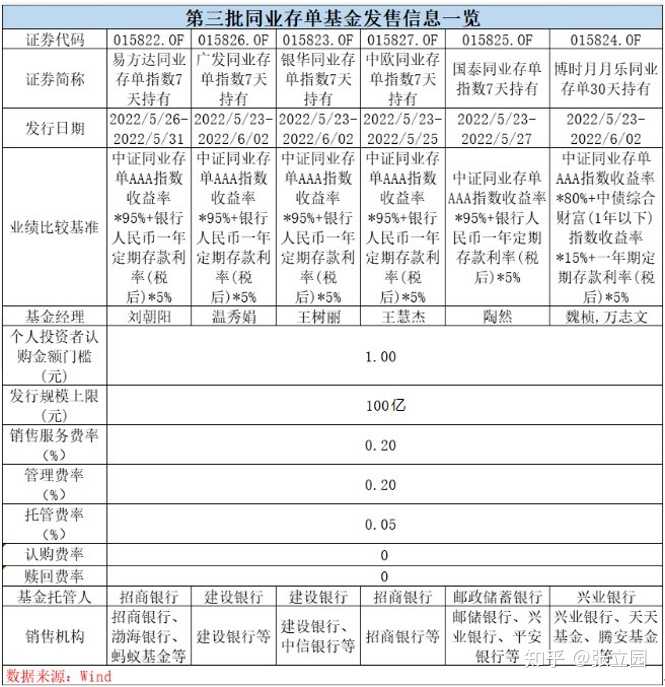

5月23日,第三批同业存单指基开卖,当日合计大卖100亿。

第四批也在路上蓄势待发了。

四、 同业存单指基和货币基金比起来怎么样?

实际上,货币基金约有三分之一的仓位配置的就是同业存单。

那比较收益率如何呢?

来看看大家熟悉的余额宝,最新的七日年化收益率是1.745%,跌破2%。

而第一批同业存单指基的表现要比余额宝好一些,年化收益在2.5%以上。

和货基整体比较。

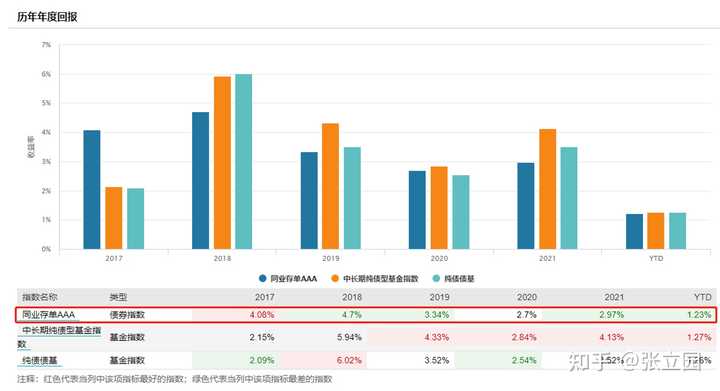

最近三年,货币市场基金指数表现弱于同业存单AAA指数,不过从指数走势上可以看出,同业存单是有回撤的,就是说是有亏损的可能性的。而货基几乎0回撤。

五、 同业存单指基和纯债基金比起来怎么样?

同业存单中长期收益弱于纯债债基,但波动性比债基要小。

整体上来说,同业存单指基是可以作为货币基金的替代品的,但中长期配置还是纯债债基更优。

六、 为啥同业存单指数基金火爆吸金?

第一,股票基金深度套牢,银行理财也亏损,都怕了,还是想整点稳妥的;

第二,持仓分散,透明度高,流动性强,锁定期7天之后随时可以赎回;

第三,目前收益率不赖,跑赢很多货币基金。

七、 那要不要买呢?

我们一直说没有最好的投资品,只有最适合的。

要不要买,还是要看个人情况。如果你是要做中长期投资的,那可以不用看同业存单指基,因为收益实在太一般了,还不一定能跑赢通胀。

如果你就是临时有点儿钱,准备下个月要还房贷,还信用卡,或者保不齐什么时候要用(当然要在7天以上),那可以考虑买一些。

最后,还是要再强调一遍:不跟风,不追热点,不迷信神话。

资产配置是天下唯一免费的午餐。

银行存款利息降低,我们该做什么?

这两天很多银行的定期存款利息都降了,尤其是1年(含)以上的定期存款,利息都有相应的减少,我给大家支一招。

若还想享受某家银行之前的高利息,可以盯着这家银行的大额存单,大额存单和定期存款的性质是完全一样的,而且大多保留着高利息。

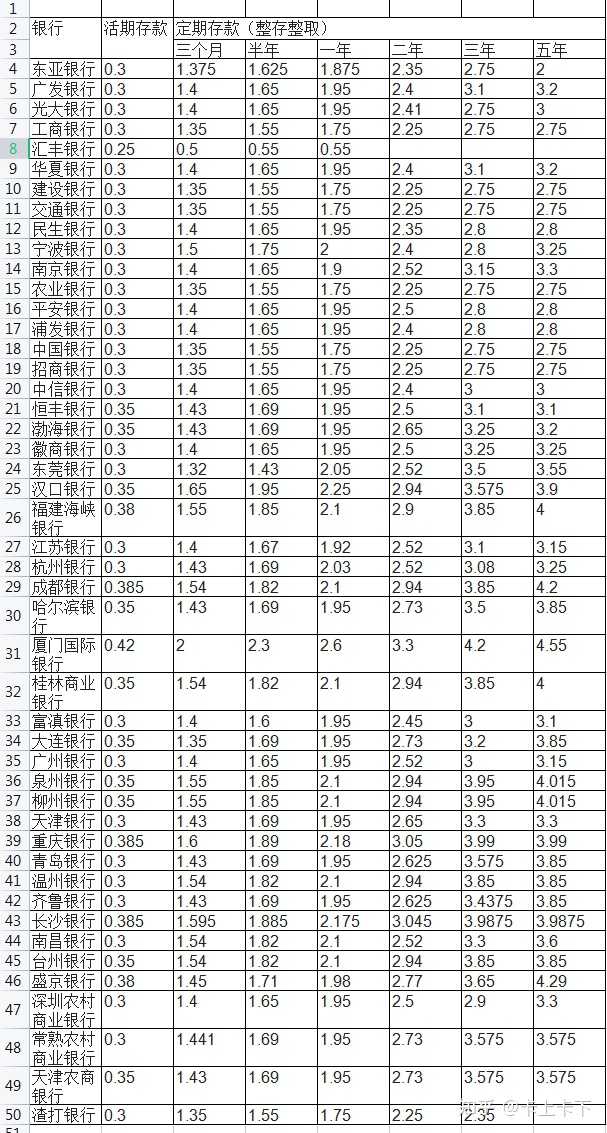

2022年06月,国内各类银行人民币存款利息较五月份有所下降,全新利息表如下,供大家参考

注:官网的利率和实际当地银行执行的利率可能会有点差别,所以以上利率仅供参考,具体详情请咨询各银行网点柜台,不做任何建议,以当地各银行营业厅公布的利率为准.

感谢邀请,坐标北京。城商行的利息比四大行的要高一些。

2022.12.06更新

大额存单定期利率(20万或30万起 整存整取)

数据来自各大银行官网,以供参考

中国银行2年2.6%,3年3.25%

工商银行2年2.5%,3年3.1%

建设银行2年2.15%,3年2.6%,5年2.65%

交通银行2年2.15%,3年2.6%,5年2.65%

农业银行1年2%,2年2.5%,3年3.1%

招商银行2年2.7%,3年3.1%-3.3%

浦发银行2年2.4%,3年/5年2.8%

江苏银行1年2.3%,2年2.9%,3年3.3%

南京银行2年2.8%,3年/5年3.25~3.3%

苏州银行3年3.35%,5年3.75%

最近,很多朋友都在咨询大额存单的事情,估计很多朋友年终奖到账了,加上一年的存款存个大额存单,安全稳定,收益又不错,再合适不过了。

这篇文章就介绍一下中国六大国有银行大额存单利率以及注意事项。

我国六大银行,是指六个大型国有银行,包括:中国银行、中国建设银行、中国工商银行、中国农业银行、交通银行、中国邮政储蓄银行。

废话不多说,先上利率表:

注:以上利率仅供参考,不做任何建议,具体详情请咨询各银行,以当地各营业厅公布的利率为准。

值得注意的是,存款金额越多,存款利率也会越高,金额多少和利率高低在一定范围内基本成正比。

所以如果资金是30万50万的,比上表利率更高哦。如果资金更多达百万千万的,那很幸运,你就是银行的上帝,甚至可以跟银行讨价还价,获得比银行对外公布的更高利率。

下面是大额存单常见问题解答,了解一下有备无患(很重要)。

1、如何购买呢?

手机银行上买最方便,主页搜索“大额存单”,进去就能看到各期限产品,下图是建设银行大额存单利率截图(1月14日截):

现在大额存单很抢手,利率高点的很多都是秒光,所以也要拼手速哈。

2、大额存单安全吗?

大额存单也属于存款储蓄类,所以50万元以内的资金同样在存款保险条例保护的范围内,本息有保障,所以完全不用担心安全性。

金额大于50万元的,相对来说,国有银行的安全系数比较高。

但是中小型银行利率比国有银行高。讨巧的做法是,把资金拆成多份存到不同小银行,安全就有保障了。

3、大额存单未到期,急用钱怎么办?

遇到这种情况也不用担心,因为大额存单有个特点是普通存款所没有的,那就是可转让,所以如果存单未到期却急用钱,就将它转让出去,利率按照实际持有天数来算,而且年化利率不变,基本就没啥损失,而普通存款提前支取只能按照活期利率来计收益,就很亏了。

并不是每个大额存单都可以转让,所以购买前要看清楚,避免不必要的损失。

4、大额存单丢了怎么办?

首先,第一时间联系银行报失,然后携带个人相关证件去银行营业网店柜台,同时可能还需要用户提供大额存单的一些重要信息。

现在银行管控很严,大额存单丢了,别人基本无法冒充你的身份窃取资金的,所以不用过渡紧张。

因此,综合来看的话,在资金达到量级门槛要求的情况下,大额存单是个很好的选择,非常划算,你觉得呢?

本文由小财女原创,欢迎关注,带你一起长知识!

大额存单“一单难求”,普通人到底该不该存?

一直一来,国人喜欢存钱是全球出了名的,人民银行公布的2022年第三季度城镇储户问卷调查报告结果显示,倾向于“更多储蓄”的居民占比58.1%。

特别是最近两年,口罩问题在国内反反复复,咱们普通老百姓更是意识到了存钱的重要性。

对于普通老百姓来说,把钱存进银行吃利息成为了不错的选择。如今,很多人了解到了利率相对较高的大额存单, 有条件、存款数量达到门槛的人,银行员工都建议存“大额存单”。不过,大额存单真的这么香么?

1、 大额存单利息比以往低很多

今年以来,经过两轮存款利率下调,银行定期存款利率进入“2%时代”,大额存单年利率也同步下行至3%左右。以前的3年期大额存单利率都在3.8%以上,大抵能跑赢通胀,但如今就有点存疑了。

2、 大额存单有门槛

大额存单大部分银行都会规定20w起步,个别银行至少30w起步。对于普通老百姓来说,能拿出二三十万的闲置资金用来定存,也不在乎这些钱。但对于大多数普通家庭来说,这个金额不是小数目,或许很多人会拿去提前还款;如果你真的想存定期,就存个短期的,手里再留着部分,以备不时之需。

3、 大额存单有时间要求大额存单一般都要求存够3—5年的时间,这样存款利息才比较可观。如中途遇到一些紧急情况,需要用钱,储户提前把钱拿了出来,那么相应获得的利息就会减少很多,十分不划算。

4、 大额存单也有一定的风险

最近两年,相信大家都注意到了一些地区性银行发生破产倒闭的情况。如果遇到这种事情,储户想要拿回本金是比较麻烦的,还需要等待一定的时间,这取决于官方赔付的速度。所以如果要选择尽量选择国有四大行或者比较大的商业银行。

大额存单业务在前几年可能是香饽饽,但随着政策的变化,大额存单现在也没有那么吃香了,普通人对此更要谨慎选择。

更多详细资料,尽在持股帮app

前天讲了瑞典央行升息的事情之后,多个读者在评论区问升息之后哪里存钱可以有利息的事情( 瑞典央行再次升息,幅度为22年来最高)。现在全球股市普遍下跌,把钱从股市拿出来存在银行账户里也可以算是一个靠谱的选择。

如何找到一个有利息的存钱账户?这里给大家介绍一个网站compricer.se。这是一个可以对比不同公司家庭保险、车险、电费、贷款利率等价格的网站。

进去之后选择sparkonto(存款账户)。

然后选择存款时长,填写金额等信息。

最重要的是一定要选择有“存款保护”(Insättningsgaranti)的银行。提供有利息的存款账户的一般都是小银行。有存款保护意味着如果银行倒闭的话,国家会保证你存在银行的钱可以取出来。无论活期还是定期的存款账户都受到保护。每个人每个账户国家最高可以保到105万克朗。

“自由取款”是否选择取决于你的需求。有些存款账户尽管是活期的,但是会限制你的取款的次数,比如一个季度最多取钱一次之类的。限制取款次数的账户往往可以利息稍微高一点点。

这个名单里大多数的银行小编也没怎么关注过,但只要有国家提供的存款保护,都是可以放心存钱的。

大多数的这种小银行都无法接受欧盟外的转账,只能从瑞典境内或者欧盟境内的银行账户往里面转钱存起来。

排名第一给1.10%利息的Qliro是一家斯德哥尔摩的Fintech科技公司,2020年在斯德哥尔摩纳斯达克上市。不过不推荐他家的股票,从2021年起就一直在下跌。

排名第三的Lunar是一家丹麦的Fintech科技公司,如果在他家存钱,提供存款保护的就是丹麦政府不是瑞典政府,但保护的数额和瑞典政府是一样的。下载他家的APP可以给你一个“虚拟信用卡”,这张信用卡的三位数安全码每个小时会自动换一次,如果网购用它的话,不用担心卡号被盗,比较让人安心。

Svea银行除了存款账户,这里顺便推荐一下他家的公司账户服务。开户迅速,用BankID网上申请就好,且一个月仅95克朗服务费。但缺点是它只支持欧盟内转账,不支持欧盟外收付款,也不知道这个问题它现在解决了没有。

SBAB银行是瑞典国有的。它的主要业务是房贷,这里也顺便推荐一下。如果你厌倦了过段时间就要跟自己的银行谈一次房贷利息折扣,然后还要被银行硬推荐各种基金保险什么的,那么SBAB就是你的不二选择。它家利息和额度不一定是最好的,但胜在永远不会烦你。

如果愿意定期存一年的话,甚至在大银行都是可以拿到利息的。比如Nordea银行现在定期存款一年的利息是1.35%,两年是2%。

如果有人有用过这些银行和Fintech APP的各种服务的,欢迎在评论区交流经验~

以20万为例。

一般来说,在同一家银行内,在相同的存款时间内,20万买大额存单比存定期的利息更高些。

例如,2022年,在工商银行,20万起存的大额存单1年期的年利率为2.10%,2年期的年利率为3.15%;存20万定期存款,1年期的年利率为1.75%;2年期的年利率为2.25%。由此,如果投资者存2年20万的大额存单,获得的利息比存2年20万定期存款要高200000*(3.15%-1*2.25%)*2=3600元。

关注我 @AFP-CFP考友论坛,掌握最新金融热点解读信息!

招商银行

张家口银行 我们银行现在有个政策4点起 你想有了解 私信我

2022年9月17号